Mae'n amlwg bod y pandemig wedi datgelu bregusrwydd cadwyni cyflenwi byd-eang - problem y bydd y diwydiant logisteg yn parhau i'w hwynebu eleni.Mae angen lefel uchel o hyblygrwydd a chydweithrediad agos ar bleidiau cadwyn gyflenwi er mwyn bod yn gwbl barod i ddelio â'r argyfwng a gobeithio delio â'r oes ôl-covid.

Yn ystod y flwyddyn ddiwethaf, mae tarfu byd-eang ar y gadwyn gyflenwi, tagfeydd porthladdoedd, prinder capasiti, cyfraddau cludo nwyddau môr cynyddol ac epidemigau parhaus wedi peri heriau i gludwyr, porthladdoedd, cludwyr a chyflenwyr logisteg.Gan edrych ymlaen at 2022, mae arbenigwyr yn amcangyfrif y bydd y pwysau ar y gadwyn gyflenwi fyd-eang yn parhau - ni fydd y wawr ar ddiwedd y twnnel yn ymddangos tan ail hanner y flwyddyn ar y cynharaf.

Yn bwysicaf oll, y consensws yn y farchnad llongau yw y bydd y pwysau yn parhau yn 2022, ac mae'r gyfradd cludo nwyddau yn annhebygol o ddisgyn yn ôl i'r lefel cyn yr epidemig.Bydd problemau capasiti porthladdoedd a thagfeydd yn parhau i gael eu cyfuno â galw cryf gan y diwydiant nwyddau defnyddwyr byd-eang.

Mae Monika Schnitzer, economegydd o'r Almaen, yn rhagweld y bydd yr amrywiad Omicron presennol yn cael effaith bellach ar amser trafnidiaeth byd-eang yn ystod y misoedd nesaf.“Fe allai hyn waethygu’r tagfeydd dosbarthu presennol,” rhybuddiodd."Oherwydd yr amrywiad delta, mae'r amser cludo o Tsieina i'r Unol Daleithiau wedi cynyddu o 85 diwrnod i 100 diwrnod, a gall gynyddu eto. Wrth i'r sefyllfa barhau i fod yn llawn tyndra, mae Ewrop hefyd yn cael ei heffeithio gan y problemau hyn."

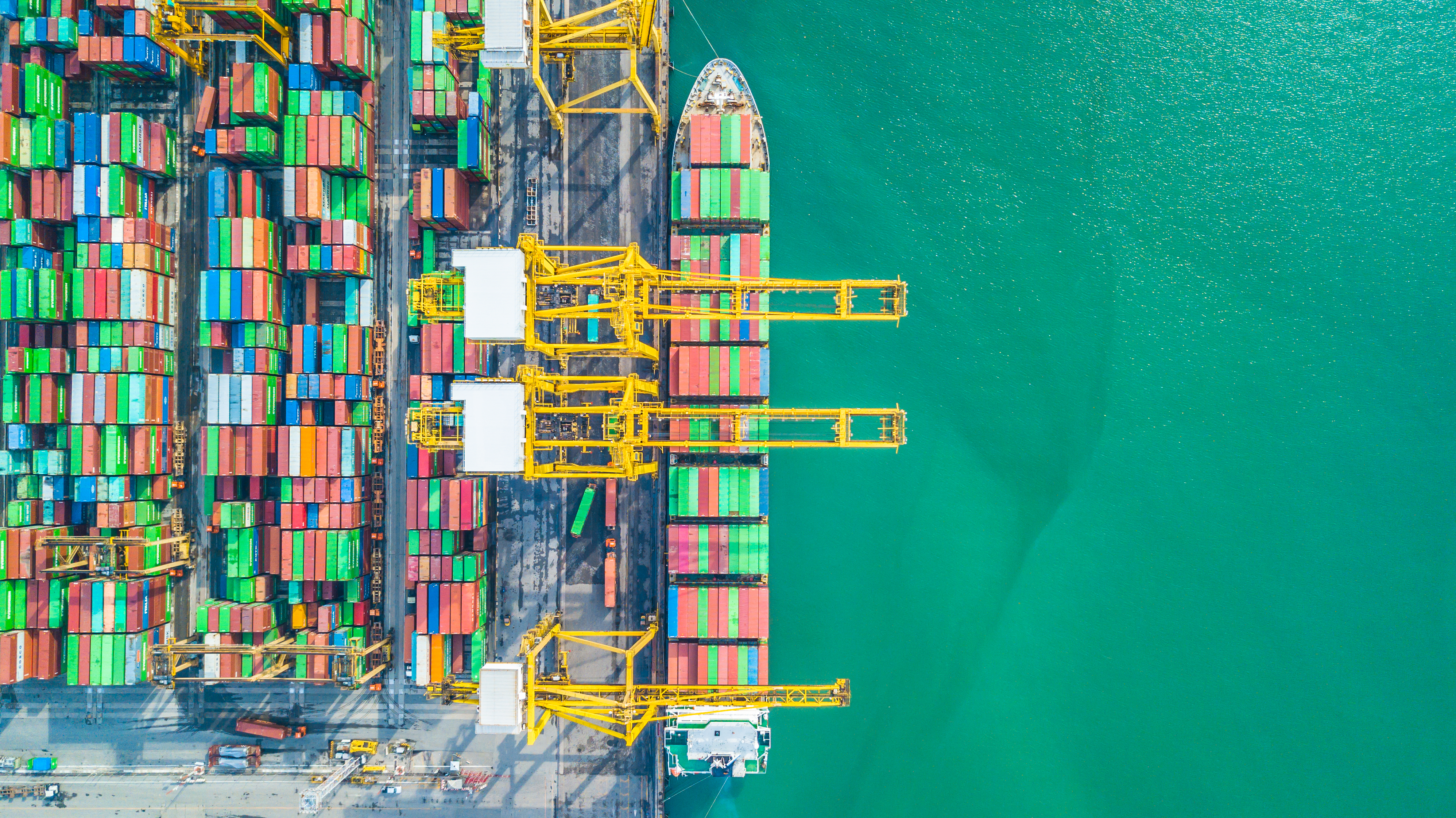

Ar yr un pryd, mae'r epidemig parhaus wedi sbarduno cyfyngder ar arfordir gorllewinol yr Unol Daleithiau a phrif borthladdoedd Tsieina, sy'n golygu bod cannoedd o longau cynwysyddion yn aros ar y môr am angorfeydd.Yn gynharach eleni, rhybuddiodd Maersk gwsmeriaid fod yr amser aros i longau cynwysyddion ddadlwytho neu godi nwyddau ym mhorthladd Long Beach ger Los Angeles rhwng 38 a 45 diwrnod, a bod disgwyl i’r “hwyr” barhau.

Gan edrych i Tsieina, mae pryder cynyddol y bydd datblygiad diweddar Omicron yn arwain at gau porthladdoedd pellach.Fe wnaeth awdurdodau Tsieineaidd rwystro porthladdoedd Yantian a Ningbo dros dro y llynedd.Mae'r cyfyngiadau hyn wedi arwain at oedi wrth i yrwyr tryciau gludo cynwysyddion wedi'u llwytho a gwag rhwng ffatrïoedd a phorthladdoedd, ac mae ymyriadau mewn cynhyrchu a chludo wedi arwain at oedi wrth allforio a dychwelyd cynwysyddion gwag i ffatrïoedd tramor.

Yn Rotterdam, porthladd mwyaf Ewrop, disgwylir i dagfeydd barhau trwy gydol 2022. Er nad yw'r llong yn aros y tu allan i Rotterdam ar hyn o bryd, mae'r gallu storio yn gyfyngedig ac nid yw'r cysylltiad yng nghefnwlad Ewrop yn llyfn.

Dywedodd Emile Hoogsteden, cyfarwyddwr masnachol Awdurdod Porthladd Rotterdam: “rydym yn disgwyl i’r tagfeydd eithafol yn nherfynell cynwysyddion Rotterdam barhau dros dro yn 2022.”"Mae hyn oherwydd nad yw'r fflyd cynwysyddion rhyngwladol a chynhwysedd terfynell wedi cynyddu ar gyfradd sy'n gymesur â'r galw."Serch hynny, ym mis Rhagfyr y llynedd, cyhoeddodd y porthladd fod ei gyfaint traws-gludo yn fwy na 15 miliwn o gynwysyddion uned cyfwerth ag 20 troedfedd (TEU) am y tro cyntaf.

"Yn Hamburg Port, mae ei derfynellau aml-swyddogaethol a swmp yn gweithredu fel arfer, ac mae gweithredwyr terfynellau cynwysyddion yn darparu gwasanaeth rownd y cloc 24 / 7," meddai Axel mattern, Prif Swyddog Gweithredol cwmni marchnata Hamburg Port.“Mae prif gyfranogwyr y porthladd yn ceisio dileu tagfeydd ac oedi cyn gynted â phosib.”

Weithiau mae llongau hwyr na all Hamburg Port effeithio arnynt yn arwain at gronni cynwysyddion allforio yn nherfynell y porthladd.Mae'r terfynellau, y blaenwyr cludo nwyddau a'r cwmnïau llongau dan sylw yn ymwybodol o'u cyfrifoldeb am weithrediad llyfn ac yn gweithio o fewn cwmpas atebion posibl.

Er gwaethaf y pwysau ar gludwyr, mae 2021 yn flwyddyn lewyrchus i gwmnïau cludo cynwysyddion.Yn ôl rhagfynegiad alphaliner, darparwr gwybodaeth llongau, disgwylir i'r 10 cwmni llongau cynwysyddion rhestredig blaenllaw gyflawni elw uchaf erioed o US $ 115 biliwn i US $ 120 biliwn yn 2021. Mae hyn yn syndod pleserus a gall newid strwythur y diwydiant, oherwydd gellir ail-fuddsoddi'r enillion hyn, dywedodd dadansoddwyr alffaliner y mis diwethaf.

Roedd y diwydiant hefyd yn elwa o adferiad cyflym cynhyrchu yn Asia a galw cryf yn Ewrop a'r Unol Daleithiau.Oherwydd prinder cynhwysedd cynhwysyddion, dyblodd cludo nwyddau morol bron y llynedd, ac mae rhagolygon cynnar yn awgrymu y gallai cludo nwyddau gyrraedd lefel uwch yn 2022.

Mae dadansoddwyr data Xeneta yn adrodd bod y contractau cyntaf yn 2022 yn adlewyrchu'r lefel uchaf erioed yn y dyfodol."Pryd y daw i ben?"Gofynnodd Patrick Berglund, Prif Swyddog Gweithredol xeneta.

"Mae cludwyr sydd eisiau rhywfaint o ryddhad cludo nwyddau mawr ei angen wedi cael eu plagio gan rownd arall o ergydion trwm i gostau sylfaenol. ffrwydrad, nad ydym, a dweud y gwir, wedi'i weld o'r blaen."

Mae safle prif gwmnïau cludo cynwysyddion y byd hefyd wedi newid.Adroddodd Alphaliner yn ei ystadegau fflyd llongau byd-eang ym mis Ionawr fod Mediterranean Shipping Company (MSc) wedi rhagori ar Maersk i ddod yn gwmni cludo cynwysyddion mwyaf y byd.

Bellach mae MSc yn gweithredu fflyd o 645 o longau cynwysyddion gyda chyfanswm capasiti o 4284728 TEUs, tra bod gan Maersk 4282840 TEU (736), ac mae wedi mynd i safle blaenllaw gyda bron i 2000. Mae gan y ddau gwmni gyfran o'r farchnad fyd-eang o 17%.

Mae CMA CGM o Ffrainc, gyda chapasiti trafnidiaeth o 3166621 TEU, wedi adennill y trydydd safle gan COSCO Group (2932779 TEU), sef y pedwerydd safle bellach, ac yna Herbert Roth (1745032 TEU).Fodd bynnag, i s Ren Skou, Prif Swyddog Gweithredol Maersk, nid yw colli'r safle uchaf yn ymddangos yn broblem fawr.

Mewn datganiad a gyhoeddwyd y llynedd, dywedodd Skou, "nid ein nod yw bod yn rhif un. Ein nod yw gwneud gwaith da i'n cwsmeriaid, darparu enillion cyfoethog, ac yn bwysicaf oll, i fod yn gwmni gweddus. Rhanddeiliaid wrth wneud busnes gyda Maersk."Soniodd hefyd fod y cwmni'n rhoi pwys mawr ar ehangu ei allu logisteg gyda mwy o elw.

Er mwyn cyflawni'r nod hwn, cyhoeddodd Mars gaffael logisteg LF sydd â'i bencadlys yn Hong Kong ym mis Rhagfyr i ehangu ei gwmpas a'i allu logisteg yn rhanbarth Asia a'r Môr Tawel.Mae'r cytundeb arian parod cyfan o $3.6 biliwn yn un o'r caffaeliadau mwyaf yn hanes y cwmni.

Y mis hwn, cyhoeddodd PSA International Pte Ltd (PSA) yn Singapore fargen fawr arall.Mae Port Group wedi llofnodi cytundeb i gaffael 100% o gyfranddaliadau preifat BDP International, Inc. (BDP) gan grŵp ecwiti Greenbriar, LP (Greenbriar), cwmni ecwiti preifat sydd â'i bencadlys yn Efrog Newydd.

Gyda'i bencadlys yn Philadelphia, mae BDP yn ddarparwr byd-eang o atebion cadwyn gyflenwi integredig, cludiant a logisteg.Gyda 133 o swyddfeydd ledled y byd, mae'n arbenigo mewn rheoli cadwyni cyflenwi hynod gymhleth a logisteg â ffocws uchel ac atebion gwelededd arloesol.

Dywedodd Tan Chong Meng, Prif Swyddog Gweithredol PSA International Group: "BDP fydd caffaeliad mawr cyntaf PSA o'r natur hwn - cadwyn gyflenwi integredig fyd-eang a darparwr datrysiadau cludiant gyda galluoedd logisteg pen-i-ben. Bydd ei fanteision yn ategu ac yn ehangu gallu PSA darparu datrysiadau cludo nwyddau hyblyg, hyblyg ac arloesol. Bydd cwsmeriaid yn elwa o alluoedd eang BDP a PSA tra'n cyflymu eu trawsnewid i gadwyn gyflenwi gynaliadwy."Mae angen cymeradwyaeth ffurfiol yr awdurdodau perthnasol ac amodau cau arferol eraill ar gyfer y trafodiad o hyd.

Mae'r gadwyn gyflenwi dynn ar ôl y pandemig hefyd wedi effeithio'n gynyddol ar dwf trafnidiaeth awyr.

Yn ôl data marchnad cargo aer byd-eang a ryddhawyd gan y Gymdeithas Cludiant Awyr Rhyngwladol (IATA), arafodd y twf ym mis Tachwedd 2021.

Er bod amodau economaidd yn parhau i fod yn ffafriol i'r diwydiant, mae tarfu ar y gadwyn gyflenwi a chyfyngiadau capasiti wedi effeithio ar y galw.Gan fod effaith yr epidemig yn ystumio'r gymhariaeth rhwng y canlyniadau misol yn 2021 a 2020, gwnaed y gymhariaeth ym mis Tachwedd 2019, sy'n dilyn y patrwm galw arferol.

Yn ôl data IATA, cynyddodd y galw byd-eang a fesurwyd gan dunelli cilomedr o nwyddau (ctks) 3.7% o'i gymharu â mis Tachwedd 2019 (4.2% ar gyfer busnes rhyngwladol).Mae hyn yn sylweddol is na’r twf o 8.2% ym mis Hydref 2021 (2% ar gyfer busnes rhyngwladol) a’r misoedd blaenorol.

Er bod amodau economaidd yn parhau i gefnogi twf cargo aer, mae tarfu ar y gadwyn gyflenwi yn arafu twf oherwydd prinder llafur, yn rhannol oherwydd arwahanu staff, lle storio annigonol mewn rhai meysydd awyr a mwy o ôl-groniad prosesu ar adegau brig diwedd blwyddyn.

Adroddwyd am dagfeydd mewn sawl maes awyr mawr, gan gynnwys Maes Awyr Rhyngwladol Kennedy yn Efrog Newydd, Los Angeles a Maes Awyr Schiphol yn Amsterdam.Fodd bynnag, mae gwerthiannau manwerthu yn yr Unol Daleithiau a Tsieina yn parhau'n gryf.Yn yr Unol Daleithiau, mae gwerthiannau manwerthu 23.5% yn uwch na'r lefel ym mis Tachwedd 2019, tra yn Tsieina, mae gwerthiannau ar-lein dwbl 11 60.8% yn uwch na'r lefel yn 2019.

Yng Ngogledd America, mae twf cargo aer yn parhau i gael ei yrru gan alw cryf.O'i gymharu â mis Tachwedd 2019, cynyddodd cyfaint cargo rhyngwladol cwmnïau hedfan y wlad 11.4% ym mis Tachwedd 2021. Roedd hyn yn sylweddol is na'r perfformiad ym mis Hydref (20.3%).Mae tagfeydd yn y gadwyn gyflenwi mewn sawl prif ganolbwynt cludo nwyddau yn yr Unol Daleithiau wedi effeithio ar dwf.Gostyngodd y gallu trafnidiaeth rhyngwladol 0.1% o'i gymharu â mis Tachwedd 2019.

O'i gymharu â'r un mis yn 2019, cynyddodd cyfaint cargo rhyngwladol cwmnïau hedfan Ewropeaidd ym mis Tachwedd 2021 0.3%, ond gostyngodd hyn yn sylweddol o'i gymharu â 7.1% ym mis Hydref 2021.

Mae cwmnïau hedfan Ewropeaidd yn cael eu heffeithio gan dagfeydd yn y gadwyn gyflenwi a chyfyngiadau capasiti lleol.O'i gymharu â'r lefel cyn argyfwng, gostyngodd y gallu trafnidiaeth rhyngwladol ym mis Tachwedd 2021 9.9%, a gostyngodd gallu trafnidiaeth prif lwybrau Ewrasiaidd 7.3% yn yr un cyfnod.

Ym mis Tachwedd 2021, cynyddodd cyfaint cargo awyr rhyngwladol Asia Pacific Airlines 5.2% o'i gymharu â'r un mis yn 2019, dim ond ychydig yn is na'r cynnydd o 5.9% y mis diwethaf.Gostyngodd gallu trafnidiaeth rhyngwladol y rhanbarth ychydig ym mis Tachwedd, i lawr 9.5% o'i gymharu â 2019.

Mae'n amlwg bod yr epidemig wedi datgelu bregusrwydd y gadwyn gyflenwi fyd-eang - problem y bydd y diwydiant logisteg yn parhau i'w hwynebu eleni.Mae angen lefel uchel o hyblygrwydd a chydweithrediad agos ymhlith yr holl bartïon yn y gadwyn gyflenwi i baratoi'n llawn ar gyfer yr argyfwng a gobeithio delio â'r oes ôl-epidemig.

Gall buddsoddi mewn seilwaith trafnidiaeth, megis buddsoddiad ar raddfa fawr yn yr Unol Daleithiau, helpu i wella effeithlonrwydd porthladdoedd a meysydd awyr, tra bod digideiddio ac awtomeiddio yn bwysig i wneud y gorau o brosesau logisteg ymhellach.Fodd bynnag, yr hyn na ellir ei anghofio yw'r ffactor dynol.Mae prinder llafur - nid gyrwyr tryciau yn unig - yn dangos bod angen ymdrechion o hyd i gynnal y gadwyn gyflenwi logisteg.

Mae ailstrwythuro'r gadwyn gyflenwi i'w gwneud yn gynaliadwy yn her arall.

Mae gan y diwydiant logisteg lawer o waith i'w wneud o hyd, sydd heb os yn profi ei allu i ddarparu atebion hyblyg a chreadigol.

Ffynhonnell: rheoli logisteg

Amser post: Maw-31-2022